区(qū)块链技术逐步被大众(zhòng)认知和(hé)了解(jiě)首先从(cóng)

数字货币比特币开始。此后,各类(lèi)资产(chǎn)在区块链(liàn)上进行数字登记和保存;智能合(hé)约标(biāo)准的制定和(hé)普(pǔ)及,为(wéi)

区块链技术开(kāi)辟了更为广阔的应用场景,生态圈概念逐步显现。另一方面,

供应(yīng)链金融在技术(shù)进步过(guò)程中,其模式也不断得到演(yǎn)变,除传(chuán)统(tǒng)的商业(yè)银行+核心企业模式外(wài),越来越多(duō)的主体如(rú)

电商平台(tái)、P2P网(wǎng)贷平台(tái)、供应链金融软件提供商、金融科技公司等参(cān)与此列,同时因参(cān)与主体角色的不同而(ér)形成(chéng)不同的业务模式。

区块链与(yǔ)供应(yīng)链(liàn)金融的结合,主要是因为(wéi)区块链(liàn)技术不可篡改、可追溯、可信任等内生性特点可有效协(xié)助推进供应链金(jīn)融的线上(shàng)化(huà)和智能化发展,因此也是(shì)区块链技(jì)术在金融场景中实践较(jiào)为广泛(fàn)的一种。本文汇总并简(jiǎn)要分(fèn)析了目前较为常见的(de)三种区块链(liàn)供应(yīng)链金融的基础(chǔ)商业(yè)模式。

传(chuán)统核心企业(yè)自建区块链(liàn)底层

大型传统核心企业拥有自己(jǐ)的上(shàng)游供应商(shāng)和(hé)下游经销(xiāo)商链条,在(zài)展开供应(yīng)链金融业务方面具有先(xiān)天独特的优势,互联网、大数据、

物联(lián)网等技术的运用将其信息流、数据(jù)流、物流(liú)和商流(liú)信息从(cóng)线(xiàn)下逐步转(zhuǎn)移到线上管理。而区块(kuài)链技(jì)术的加入,可以更好地对这些信息进行记录和(hé)追(zhuī)溯,使其信用价值逐步延伸并传递至链上(shàng)长尾(wěi)客户(hù),帮助(zhù)其获得更多融资机会。

大型核心企业(yè)基本都具备ERP管(guǎn)理(lǐ)系(xì)统,区块链加供应链金融业务的基础模(mó)式,是在上层供(gòng)应(yīng)链(liàn)金(jīn)融应用系统基础上嵌入底(dǐ)层区块链系统(tǒng),以数字凭证方式,对应收账(zhàng)款、存货、押品等进(jìn)行数字登记和(hé)保存(cún),资金提供(gòng)方如银行(háng)、保理公司、融资(zī)租(zū)赁公司等(děng)金融机构(gòu)通过系统进(jìn)行线上确权与放(fàng)款,大(dà)大提高审批效率。腾讯在近期发布(bù)的(de)《智(zhì)慧金融(róng)白皮书》里面也披露了类似的(de)区块链(liàn)与供应链金融应用案例。

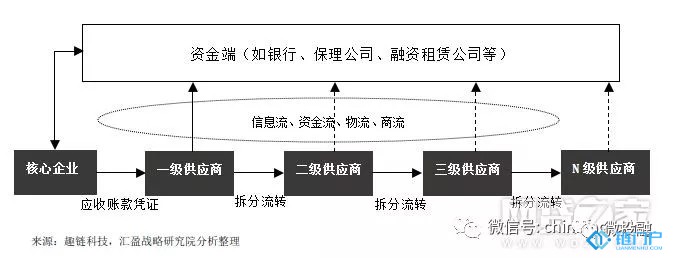

如上图所示,以应(yīng)收账款为(wéi)例,一级供应商与核心企(qǐ)业产生应收账款后,一级供应商将应收账款记录(lù)到(dào)区块链中,生成对应(yīng)的数字资产。当其(qí)与二级供应商(对应(yīng)为一级供应商的经销商)产生赊销(xiāo)关(guān)系时,一(yī)级供(gòng)应商可将与核心企业产生的数(shù)字化应收账款债权进行拆(chāi)分,并在围绕(rào)核心企业的(de)多(duō)级供应商和经销商之(zhī)间进行流转(zhuǎn)。

区块链(liàn)技术(shù)的(de)作用主要包括:1. 提高(gāo)信息透明度,尽(jìn)管核心企业供应(yīng)链金融业务线上转(zhuǎn)化过程中并不需要区块链(liàn)技术,但是区(qū)块(kuài)链技术(shù)的介入,尤其对信(xìn)息流和资(zī)金流等的(de)变(biàn)动,进行了更好地跟踪,进(jìn)而提高了透明度;2. 债权拆分与流(liú)转。通过智能合约的形式约定规则,使不同层级的供应商之间的(de)债权(quán)可以拆分(fèn)和流转,同时确保债权的真实性和不可(kě)篡改性(xìng)。当然前提是,债权在最初生成时(shí)是(shì)真(zhēn)实有效且正确的;3. 延伸信用链条,如图所示,经确(què)权后的应收账(zhàng)款层层(céng)流转,使核心企业的信(xìn)用可追溯至离它较远(yuǎn)的多级供应商,间接为多级(jí)供应商的融资增加了(le)信(xìn)用;4. 信任机制(zhì)的建立和共识的形成带(dài)来更好的(de)资金流动性(xìng),提高了上下游企业(yè)对核心企业(yè)的(de)粘性,进而提升(shēng)了核心企业(yè)在同行的竞争(zhēng)力。

将(jiāng)该模式进一步(bù)延伸(shēn),即(jí)核心企业(yè)建立互联(lián)网金融平台,资(zī)金端从金融机构延伸至个人投资者(zhě),同时(shí),更多的风控职责也从金融(róng)机(jī)构端(duān),转移到了互联网金融平台上,此部分将在下面的第(dì)二(èr)种模式中进行介绍。

此模式的门槛相对(duì)较(jiào)高(gāo),因(yīn)为只有具(jù)备(bèi)相关链(liàn)条且链条较长,才能将区块链技术的应(yīng)用价值凸显出来,从(cóng)成本(běn)与收益角(jiǎo)度出发,一般有资质的较大型核心企业会考虑自(zì)建(jiàn)区块链供应(yīng)链金(jīn)融服务平台,服务链上企业。但是在链条外的企业(yè),因不具备可触及性(xìng)和风控能力,服务范围受到限制。

版权申明:本内容来(lái)自于互联网,属第三方汇集推荐平台。本文的版权归原(yuán)作者所有,文章言论不代表链门(mén)户(hù)的(de)观点,链门户不承担任(rèn)何法律责任。如有侵权请联系QQ:3341927519进(jìn)行(háng)反(fǎn)馈。